��������Ϸ��������16�� ��ĸ߶�������Ѷ����ע

������ȥ��10�·����չ��л�Ӱ��֮����Ϸ��ͷ������(����,����)�ٴε�����6����ǰ��¶��25��Ԫ�չ�������

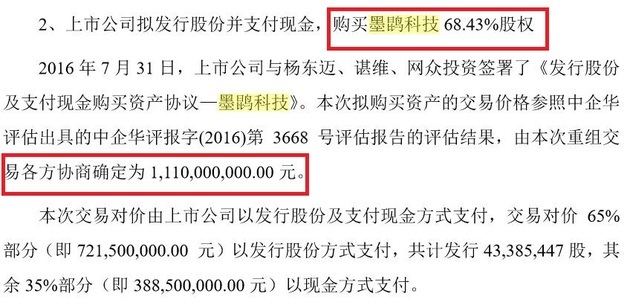

�������գ�2��9�գ���䣬�����飨002555���������棬����12.07��Ԫ�չ�ī�d�Ƽ�68.43%��Ȩ����������49.00%��Ȩ����10�µĵ�һ�ε�����ȣ��˴�ī�d�Ƽ��������µ�1.6��Ԫ��

����ͼ��2017��2��9�ա�������:���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ𱨸���(����)��

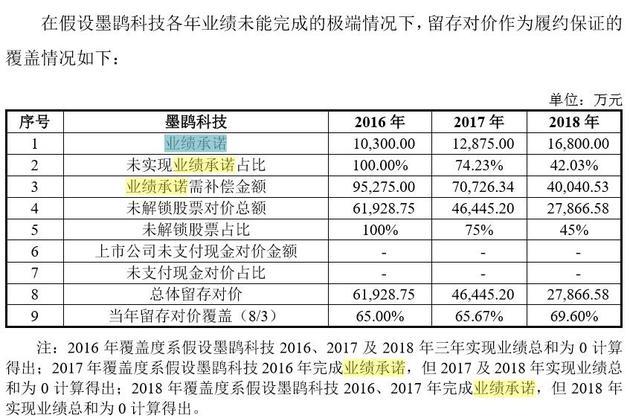

�����ݹ�����ʾ��ī�d�Ƽ�2016��ʵ��������ڳ�ŵ����������������ν��۸��µ������µ����۸��ͬʱ��ī�d�Ƽ�2016��ҵ����ŵҲ�ɾ�����1.2��Ԫ�µ���1.03��Ԫ��

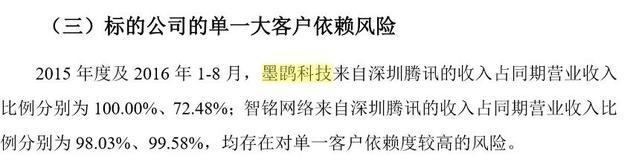

�������⣬��2015�꼰2016��1~8��ī�d�Ƽ���Ӫҵ�������У�����������Ѷ������ռ��Ӫ�ձ����ֱ�Ϊ100%��72.48%�����ڶԵ�һ�ͻ������Ƚϸߵķ��ա���һ����ܵ�֤���Ĺ�ע��֤����ڷ���������˾������¶�����Ϣ��

������Ľ��۸��µ�1.6��Ԫ

����ȥ��8�£�����������25.6��Ԫ�չ��л�Ӱ��100%��Ȩ��ī�d�Ƽ�68.43%��Ȩ����������49%�Ĺ�Ȩ�����У��л�Ӱ��100%�ɼ�����12��Ԫ��ī�d�Ƽ�����11.1��Ԫ��������������2.5��Ԫ��

����ͼ��2016��8�¡�������:���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ𱨸��顷

�������10�£�����������25��Ԫ�Ĵ��չ������˵����������չ��л�Ӱ�ӣ�������ԭ�۸��չ����������ī�d�Ƽ��������������Ӧ��Ȩ��

���������죬�������ٴε����˴˴��չ�����ī�d�Ƽ��Ľ��۸��µ�1.6��Ԫ��9.5��Ԫ��������������δ�䡣

�����ݹ�����ʾ����2016����Ϻ�ī�dʵ�ʾ����������ڳ�ŵ�������������ա����йɷݼ�֧���ֽ����ʲ�Э��֮����Э�顷�������ν��۸��µ���

����ͼ��2017��2��9�ա�������:���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ𱨸���(����)��

����ͬʱ�������չ������չ������У�ī�d�Ƽ�2016��ҵ����ŵ���µ���1.03��Ԫ����10���չ������У�ī�d�Ƽ���ŵ2016��ȹ�����ĸ��˾�ɶ��ľ������費����1.2��Ԫ��

�����������������棬ī�d�Ƽ�2016��Ԥ��Ӫҵ����Ϊ1.61��ԪԪ��Ԥ�⾻����Ϊ1.017�ڣ����Ե����µ�����ӯ����ŵ��

����ī�d�Ƽ���һ��ͻ�����������

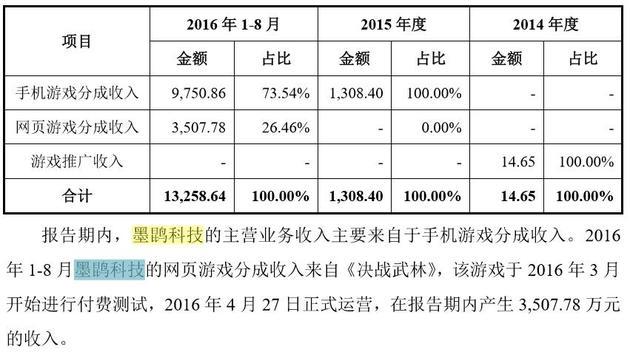

�����������չ���������2014�ꡢ2015���Լ�2016��1~8�£�ī�d�Ƽ���Ӫҵ����ֱ�Ϊ14.65��Ԫ��1308.4��Ԫ��1.32��Ԫ���۳��Ǿ�������ľ�����ֱ�Ϊ-2865.3��Ԫ��-3314.7��Ԫ��9442.5��Ԫ������Ӫ��ȫ�����ԡ�ȫ����˫���͡���ս���֡�������Ϸ��

����ī�d�Ƽ���Ӫҵ������ͼ�ݡ�������:���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ𱨸���(����)��

��������2015�꼰2016��1~8�£�ī�d�Ƽ�����������Ѷ������ռӪҵ��������ֱ�ߴ�100.00%��72.48%�����ڶԵ�һ�ͻ������Ƚϸߵķ��գ���һ���������֤���Ĺ�ע��

����ͼ�ݡ�������:���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ𱨸���(����)��

����ȥ��12�£��������յ����й�֤�������������Ŀ���һ�η������֪ͨ�顷�����ʼ�ī�d�Ƽ��Ƿ��������Ѷ�����ش��������к����Ӧ�Դ�ʩ��

�����Դˣ��ݽ���2��9�������鷢���Ļ�Ӧ����������ʾ������������Ѷ����������ռͬ��Ӫҵ�����ռ����2015���100.00%�½���2016��8�µ�34.47%���ɴ˿�����ī�d�Ƽ����ڵ�һ��ͻ�������Ѷ�������̶������½���

�����ݹ�����Ϣ������Ѷ�����̶��½�����Ҫԭ����������չ�ͻ����������ӡ�2016�������ͻ������ɶ�Ȥ�ֶࡢEAGAMEBOXLIMITED��DirectouchManagementLimited�ȣ���Щ�¿ͻ���������������ϡ����ԭ�д�ͻ�������ռ�ȡ�

�������⣬�ڱ������ڣ�ī�d�Ƽ���Ӫҵ����ȫ��������Ϸ��ȫ����˫���롶��ս���֡�����������ʾ���ճƣ�“���δ��ī�d�Ƽ�����������������Ϸ�γɾ�Ӫ���룬���ܳ����Ƴ���Ӱ���������Σ�����ͨ���������ЧӦ������˾������ӯ�����������п��ܵ��¾�Ӫҵ�������»�����”��