我们梳理了国内外逾80家公司发现6大关键趋势 36氪眼健康行业报告

2016年11月,国家卫计委印发了《“十三五”全国眼健康规划(2016-2020年)》,将眼健康的关注度推到了前所未有的高度。

《规划》指出,随着我国经济社会快速发展、人口老龄化进程加快以及人民群众对眼健康需求的不断提高,我国眼病防治工作依然任务艰巨。我国仍然是世界上盲和视觉损伤患者数量最多的国家之一,年龄相关性眼病患病率提高,青少年屈光不正等问题日益突出,农村贫困人口白内障致盲的问题尚未完全解决;眼科医疗资源总量不足、质量不高、分布不均的问题依然存在,基层眼保健工作仍需加强;群众爱眼护眼的健康生活还需继续强化。《规划》也明确了开展眼健康宣传教育工作、防治导致盲和视觉损伤的主要眼病、完善眼病防治服务体系等六方面的工作措施。

尽管看起来我国人民的眼健康不容乐观,但同时表示有很大提升和创新空间,这正是创业者和投资者们的机会和挑战。

眼健康问题主要有两大块:眼病和视光不正常,它们均可导致视力残疾(按级别分为低视力和盲)。

根据国信证券研报,中国眼病诊疗市场规模约200亿元,白内障是主要病种之一。中国白内障的理论风险患病人群高达1.4亿名,市场规模在100亿元左右。 其余也尚有多种眼科疾病,包括青光眼(全国患者近千万,但目前就医率很低)、小儿斜弱视疾病、眼底病(如糖尿病视网膜病变、老年性黄斑变性以及视网膜静脉阻塞、青壮年视网膜脱离)及角膜病、眶肿瘤等。

视光不正常则包括屈光不正(近视、远视、散光)、屈光参差、视疲劳、老花。其中,以近视问题最为严峻。世界卫生组织最新研究报告显示,目前全球近视患者约为14亿名,到2020年,这一人数预计达到25亿。在中国,近视患者人数多达6亿名,几乎是总人口数量的一半,预计到2020年近视患病人口将超过7亿名。其中青少年是“重灾区”,近视率高居世界第一,并逐年增加(专家指出,近视率每年以8%的速度增长)。我国高中生和大学生的近视率均已超过7成,小学生的近视率也接近40%。相较之下,美国中小学生近视率在10%左右。

世界卫生组织估计,全球约有低视力人和盲人2.9亿名,低视力是盲人的3倍。眼科医生何燕玲估计,我国目前的盲人人数可能超过1300万。

综合来看,眼健康产业的链条和环节很多,包括医院/诊所/视光机构、药品和器械、眼镜和护眼产品、医生/视光师/验光师等。那么,各个环节的发展现状是什么?哪些环节还存在创业和投资的机会?

近日,36氪对国内外80多家眼健康相关公司进行了梳理,发现6大关键趋势,并总结了几点投资。本文文章略长,目录如下:

—————————————————————正文部分————————————————————

据中华医学会眼科分会统计,过去几年,我国眼科专科医院数量逐年增多。到2015年,已超过500家,预计2020年达到2000家左右。

可以看到,在眼科领域,我国以医院为经营主业的公司是最多、也最先“突围”上市的。而且,这些成熟的眼科医院,在自身发展壮大后,几乎都不约而同把目光放在产业合作、互联网创新上。

以被称为中国首家IPO上市的医疗机构爱尔眼科为例,这是一家2003年于长沙成立的连锁眼科医院品牌,在2009年10月30日作为首批28家公司之一登陆创业板。它也是国内最大的民营连锁眼科医院机构,截止2016年7月已在全国27个省(市、区)建立了120余家专业眼科医院,年门诊量超过350万人。

2016年8月,爱尔眼科发布公告披露了其移动医疗发展规划及实施进展。爱尔眼科称,其已制定实施了“爱尔眼科移动医疗发展规划”,目标是构建贯穿线上与线下、医疗与预防、院内与院外协同的全时空“眼健康保障系统”,培育引领行业前进的“眼健康生态圈”。

目前,爱尔眼科已与南京爱尔安星医疗产业投资中心共同投资了湖南极视互联科技有限公司(品牌为“目邻”)。2016年5月开始,爱尔眼科与湖南智能交互工程技术研究中心以及国防科技大学专业团队合作,共同开发“爱尔AR眼镜试戴系统”。爱尔眼科投资的企业还包括杭州镜之镜科技有限公司(品牌为“云夹”,模式为近视防控的智能硬件)、晋弘科技股份有限公司(研发“眼科智能阅片管理系统”)等。

比爱尔眼科成立更早,但发展略慢的何氏眼科,也是一个典型的例子。根据官网显示,从1995年到2012年的17年的时间里,何氏眼科就建立了7家眼科医院、50多家眼镜连锁店、1所医学院、1所眼科研究院、1家生物技术开发公司等,成为东北最大的眼科集团。2016年初,何氏眼科获得由信中利资本东软集团新松机器人共计5亿元的联合投资。2016年9月,何氏眼科与信中利共同发起设立了总规模为10亿元的“眼产业创业投资基金”,为加快中国眼科医疗领域新技术、新科技、新产品的。

据36氪了解,像华夏眼科爱视眼科华德眼科等连锁眼科医院也在积极进行产业链布局。比如,华夏眼科在2010年12月通过控股上海和平眼科医院迈出福建省外发展步伐,2016年8月又上线了互联网眼科医疗服务平台“眼科通”;爱视眼科、华德眼科分别与近视防控APP护眼大师、眼科智能硬件eYenurse达成了合作。

就连公立眼科医院在产业布局上也是不遗余力。2016年8月,浙江省眼科医院联合卓健科技推出了号称“全国首家”的眼科医院互联网线月,青岛眼科医院则与微医合作建成微医全国首家眼科互联网医院,这也是山东首家互联网医院。

比起医院的“热”,眼科药品和器械是相对“冷”和慢的。无论是从事药品器械相关业务的公司数量,还是它们吸引的投资热度,或是挂牌和上市情况,都说明了这一点。

不过,很冷不代表规模小,也不代表将来不会爆发。最简单的,现在智能手机、电子设备那么多,各种眼科疾病的发病率都会逐渐上升,这使药品、器械都有巨大的机会。同时,将国内外进行对比后也可以得出这种结论。

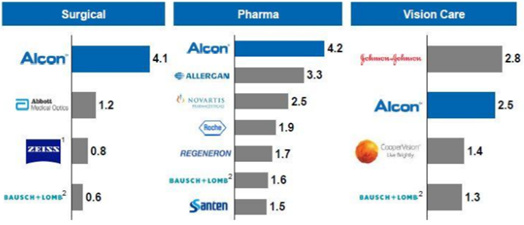

以2014年的销售额排名,全球眼科器械市场份额前三名依次为爱尔康(41亿美元)、雅培(12亿美元)和蔡司(8亿美元);眼科药物市场份额前三名则为爱尔康(42亿美元)、艾尔建(33亿美元,已被辉瑞收购)和诺华(25亿美元);在视力保健领域,强生、 爱尔康等企业的销售额居前。由此可见,全球眼科产业链上游市场均被大型跨国企业垄断。

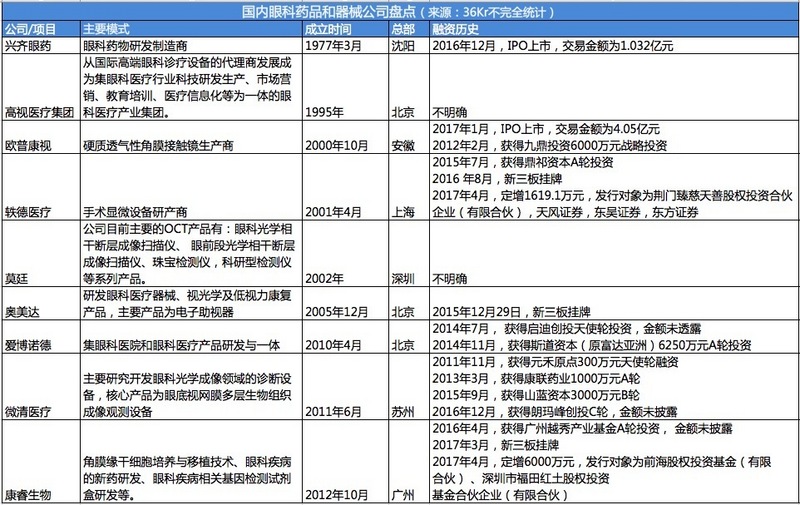

那中国的眼科药品和器械商销售情况如何呢?以成立30余年的眼科药物研发公司兴齐眼药和硬质透气性角膜接触镜生产商欧普康视为例,它们分别在2016年12月和2017年1月IPO上市。根据两家年度报告,2016年的营业收入分别约为3.39亿元5796万元。尽管都比往年同期有所增长,但与国外相比仍有很大增长空间。

CHC医疗传媒指出,中国的眼科药品和器械没有做起来,主要在于缺乏技术、资金和资源的投入。

但从近两年来看,我国眼科药品和器械这种“没有做起来”的情况似乎已经开始有所改善了,至少陆续出现了IPO和新三板公司、以及专业的投资基金。

除了前面提到的两家IPO公司,2015年12月、2016年8月、2017年3月,主要研发高科技眼科医疗器械、视光学及低视力康复产品的奥美达,手术显微设备研产商轶德医疗(轶德眼科),眼科学和基因遗传学研究企业康睿生物先后在新三板挂牌。

专业投资基金方面,2017年4月,睿盟希资本宣布其发起设立的国际眼视光基金首次封闭,聚焦眼科器械以及视光领域。此前3月和4月,它先后投资了以色列的两家眼科器械公司EyeYonBelkin Laser。

传统来看,由视光衍生的产业包括配镜(包括普通配镜和医学配镜)、手术、导盲等,但这些均只是“治已病而非治未病”。实际上,36氪发现,另一个细分市场也正在蔚然成“形”——近视防控。

近视防控品牌小心眼创始人兼CEO都义峰认为,用户从假性近视到近视的过渡阶段,通过有效的介入干预和科学系统的眼睛训练方法,大部分可以恢复到正常水平。尤其是5~18岁的青少年,由于身体器官尚在发育,可塑空间大,恢复正常视力的成功率比较高。

《国民视觉健康》指出,配眼镜带来的经济负担也不低:2012年5岁以上近视人群中,已配镜人数在2.32亿至2.63亿人之间,配镜人群每年配镜1.02亿至1.17亿架次,配镜年成本在454.48亿至532.47亿元之间。相比配眼镜,手术的风险和花费就更高了。

某一意义上可以说,如果通过近视防控能让青少年不戴甚至摘掉眼镜,其付费意愿和付费能力非常可观。

在此背景下,像小心眼这样主打近视防控或者覆盖近视防控业务的品牌,近年来,陆续出现了很多家。比如四唯视光以明弱视沙龙汉伊养眼模法镜护眼宝艾索(AKESO)智能眼镜云瞳视光云夹Fitkid眼力康护眼大师华锐视光眼蜜eYenurse等等。他们当中,也有很多获得了来自个人、产业投资者及专业投资机构的青睐。上市公司欧普康视旗下品牌梦戴维,也是一种用于非手术方法矫治近视的镜片。

2、线下康复训练门店,比如四唯视光汉伊养眼云瞳视光小心眼眼力康华锐视光等均设有。

3、线上眼部护理自主训练(眼保健操、眼睛运动的小游戏等),基于手机客户端或者微信号,如护眼宝小心眼护眼大师眼蜜eYenurse等设有。

4、普通护眼产品(眼部护理液、护眼贴、眼罩、眼霜等),如以明弱视沙龙小心眼等销售普通护眼产品,护眼宝则建了一个护眼产品的第三方电商平台。

5、护眼智能硬件,如云夹眼蜜艾索(AKESO)智能眼镜Fitkid坐姿提醒器就属于监测用眼习惯并进行预警的智能硬件,eYenurse护眼笔则属于眼部护理的智能硬件。

6、蓝光过滤,如护眼宝护眼大师眼蜜等APP的版有蓝光过滤功能。医学研究显示,平板电脑、手机屏幕的背光源中都含有蓝光,容易引起视力损伤甚至失明。

当然,以上公司的业务也有覆盖斜弱视服务。但比起近视,斜弱视发病率(1%~4%)还是要低很多的。也有公司如目邻(爱尔眼科旗下品牌)、来爱眼等主要面向眼科医患咨询、预约就诊,爱眼卫士主做干眼症缓解的患者工具等。

众所周知,传统眼镜主要为了辅助视力(如近视、远视、老花、色盲/色弱等,)或者防止刺激(如紫外线、强光等)。随着科技的进步,眼镜逐渐被赋予了更高级的功能。

出身光学眼镜世家的丁鹏飞,是色盲眼镜探寻眼镜的发明者。他还在2013年先后完成了舒视宝(减轻眼睛干涩、酸胀的眼镜,已上市)、舒睡宝(辅助更快进入睡眠的眼镜,待上市)等眼镜产品的研发。需要指出的是,它们有医疗用途,但没有电子部件,不算智能眼镜。

1、直接佩戴并可降低近视度数,如梦戴维、模法镜等。其中,梦戴维的使用方法有点像眼镜和美瞳,戴在眼球上,称“晚上佩戴,可在睡梦中矫正近视”;模法镜是框架眼镜,适用于日常生活中佩戴。

2、智能眼镜,内置可监测用户用眼习惯的传感器,如艾索智能眼镜的镜腿就内置了这样的传感器。

成立于2013年的初创公司Medella Health研究的方向是能测血糖的眼镜,原理是通过在镜片里植入一个生物传感器检测泪液中血糖含量,经过一个电处理数据,并利用天线将数据传输到另一个小型设备,最后发送到含有蓝牙的终端上,用户可以基于App分析自己的数据。

无独有偶,2014年7月,谷歌与跨国药企诺华就达成了开发两款智能眼镜的合作,其中一款是能测量糖尿病人血糖水平的眼镜。

以上几款眼镜本身具有医疗用途,另有眼镜则作为综合类工具应用在健康或者医疗领域,典型有两种:

在2016年开发者大会上,微软公司旗下盲人软件工程师发明的Pivothead智能眼镜嗨翻全场,因为它能识别、描述用户眼前的人和物,还能够能识别文字、并念给用户听,间接让盲人重见。早在2013年,它就登陆Indiegogo完成众筹并投产。

像来自的eSight、英国大学的Oxsight、美国的Aira.IO、以及中国的视氪科技必拓狮也做了相关研究,并推出了各自的智能眼镜产品。技术原理大体为,通过眼镜上的摄像头采集用户周围的信息,进行处理并传达给用户。

2015年11月,联想自主研发的AR眼镜New Glass C100正式上市开售,从手术应用到了各个行业。同年12月,创业公司亮亮视野旗下的智能眼镜GLXSS在301医院也参与了手术直播。2016年上半年VR火了起来,三星谷歌Oculus等公司的VR眼镜在医疗中的应用更是异常活跃。

据了解,目前我国共有眼科医生2.8万名左右, 能开展内眼手术的不足4000人,眼科医生资源仍然缺乏。同时眼科医生分布极不均衡,全国70%的眼科医生分布在大中型城市,基层眼科医生数量很少。

在这样的背景下,诞生了一些以眼科为切入口的县市级医院帮扶公司或者医联体,比如远程视界瑞思博等。

为了提高医生工作效率,如包括咨询、病例、会议、科研等,均出身北大医学部、并且都具有眼科专业背景的杨琳与周鹏两人看上了眼科领域的另一块标的——医生线月,即创办了惟视眼科。

同样,在多点执业、执业的热潮下,眼科医生集团也出现了。4月25日,儿童医院眼科主任、儿童眼科专家于刚宣布建立美和医疗集团,该集团的业务之一就包括宝宝眼医生集团。此前的2016年9月,立足于西安市场的瞳心小儿眼科医生集团正式成立。创始人彭磊此前在辉瑞、沃森等国内外医药企业有多年职业经历,并在2014年创办了一家眼科医疗器械公司。

前面提到,像谷歌、微软、联想等大公司已经带着黑科技入场了。若论这方面的黑科技,谷歌或许尝试的最多。

除了提到的血糖监测眼镜、VR眼镜辅助手术教学等,2016年12月,谷歌的研究人员已经和医生展开合作,共同开发一款能够自动识别糖尿病视网膜病变的AI,而这种病是导致致盲的。运用深度学习系统(此项AI技术也能识别上传到Google网络服务中的人脸照片、动物照片和物体照片),通过检查视网膜照片检测病人情况。据说此AI检测准确率已经和眼科医师持平。

创业公司方面,英国有一款便携式的眼科检查装备,叫做Portable Eye Examination Kit,简称PEEK,可以与手机适配,随时随地做眼科检查。用户用手机拍摄眼疾患者的图片,并可以将图片传输回伦敦的莫菲尔德眼科医院进行分析和诊断。设备还能够储存患者的诊断结果数据,帮助日后医生了解病因和病史。

关于眼病诊断和筛查的黑科技,国内近年来也慢慢出现了。比如,眼科疾病在线智能化诊断与筛查平台开发服务商新皓然、糖网病眼底自动分析筛查平台上工医信、旨在应用人工智能/模式识别技术开发云端眼科诊断系统的眼科影像品牌BigVision(比格威医疗科技)、研发显拍助手设备可以用来做眼底筛查和AI辅助诊断的泰立瑞等。

尽管大公司和黑科技来临,但创新之依然不可盲目乐观。2016年11月,诺华制药宣布放弃2016年开始临床试验自动对焦眼镜的目标。诺华制药发言人当时的解释是,从技术角度来看,这是一项非常复杂的过程,两家公司都在前进中学习,判断这些眼镜开始临床试验的准确时间还为时过早。当然,该公司仍指出,这一与谷歌合作的突破性产品正“稳步取得进展”,将在适当时机发布最新消息。

Webb)称团队历经8年时间,耗资300万美元开发出了一种仿生晶体视力修复技术,预计最快在2017年上市。医生只要将晶体植入你的眼中,再用生理盐水进行冲洗,10秒后晶体就会扩散至你的整个眼球,不仅可恢复正常视力,还能拥有比普通人好3倍的视力,整个手术过程仅需8分钟。但随即遭到了不少业内人士的质疑:临床用于实际病患的时间跨度长、眼球内动刀风险高、效果夸大等。

此外,国内也有不少公司倒闭或眼科业务停止运营了。比如无忧护眼网小目护眼宝腾讯眼萌福瑞众合旗下的眼科网等。

个人认为,眼健康领域的整体发展均处在上升期,都值得投资。但如果要对以上细分领域排个优先级的话,我的大体如下:

②、随着中国二胎政策的和电子产品的普及,会产生越来越多的潜在近视患病人群。

③、消费在升级,而人们的聚焦点首先是孩子。同时,孩子的需求满足后,也会带动父母满足自己的需求。

④、这个领域的创业公司绝大部分处于早期发展阶段,此时进入的投资机构能够获得相对较好的议价权。

民营眼科医院的发展符合民营医院大的发展形式:发展迅速,但没有饱和,增长空间大。

截至2014年6月,全国民营医院已经发展到11737家,是医改前数量的两倍多。且呈现出公立医院数量减少、民营医院数量增多的趋势。

但尽管如此,2014年民营医院的诊疗人次数和出院人数仅为全国服务量的10%左右,反映民营医院规模偏小、服务能力相对较弱的状态,与国务院 “十二五”医改规划提出的在2015年达到服务总量20%的目标还相距较远。

2016年8月,国家卫计委印发的《医疗机构设置规划指导原则(2016-2020年)》,进一步推动了民营医院的发展,尤其是鼓励专科医疗机构。

我国医生资源的现状是极度匮乏、且分布不均。因此,像推动优质医疗资源下沉,提高医生的医疗水平和工作效率,辅助眼科建设等相关的事情也很具有投资价值和投资收益。

该基金人士向36氪表示,比起药品,他更看好器械的发展。首先,目前我国医疗领域的器械和药品消费额比例很低,差不多是1:10,但在发达国家,这个比例已经达到了1:1,器械的发展空间更大。其次,国内医改的趋势是打击“高药价”,对于药品行业来说是不利的。很多医院现在更加倾向于使用器械与耗材,一些药物厂商也开始进军器械领域。

从投资的角度来说,他也更青睐器械投资。除了以上原因,还包括两方面的因素。一方面,投资药物所需要的知识储备要比器械更多,除了医学,还需要很懂生物、化学等。另一方面,药物研发是一个漫长又昂贵的过程,失败概率也更高。他认为,药品投资高风险、高投入、高回报,比较适合产业巨头或者资金实力比较雄厚的投资机构。

注:我是36氪作者&分析师李秀芝(ID:su 小吱),如果您对“眼健康”这个话题有想法或者从事相关创业寻求报道,欢迎与我交流,站内私信或邮件()均可。ps:题图来自正版图库