惹上腹黑冷殿下互联网金融会员时代来袭 测“黑卡”三围哪家强honghuang

文/张书乐

在过去,我们许多人身上都有一个卡包,装着各种会员卡,方便我们买买买……

在现在,我们开玩笑说,出门带个手机,别说会员卡,连银行卡都不用带了,哪怕是出国……

互联网金融时代,除了移动支付们带给我们无处不在的便利外,许多挂头牌的互联网金融大佬(含电商平台)纷纷祭出了自己的“黑卡”(在过去是没有透支限额的信用卡的专称,在互金时代,已经成为白领们的必备品了)。

最主流的如:京东PLUS、蚂蚁会员、亚马逊Prime会员、环球黑卡和乐信的乐黑卡。

不用卡包的虚拟黑卡,各种特权让人眼花缭乱之时,到底谁的更好呢?书乐从3围(维),为你做个测评:

会费(腰围,越瘦越好)

特权(胸围,除了大,还要挺

场景(臀围,形状能目测,用时才知好)

腰围:开个黑卡,你需要多少钱

京东的PLUS会员:需要149元的年费,如果你本身已经通过购物达到金牌会员的级别,则可以便宜20元。

亚马逊Prime会员:则略贵一些,会员费为388元每年,目前有个会员首年优惠,只要188元。

环球黑卡:目前其平台上的标准卡基础办理费为199元。

乐黑卡:则与环球黑卡同价,也是199元。

从某种层面上来说,这样的黑卡年费,其实差异不大,如果优惠真的很扎实,其实买买买不过三,就能够轻松把年费给赚回来。

蚂蚁会员:真正要说年费最省的,还是蚂蚁,每一个支付宝用户,就可以免费激活了。这本身是蚂蚁金服感受到了来自同行们的压力,所以才从过去需要积分兑换的方式,变化而来,然后靠用户的“活跃度”来升级。

一般来说,我们就不讨论土豪级消费才能达到的钻石级,以下以蚂蚁黄金会员来做分析。

胸围:除了免运费,各家差异化特权大招是啥

比起年费来说,各家真正关心的还是特权,没个好特权,谁来开黑啊,因此,这一部分测评很关键,而且,各家都有自己的独门差异化:

京东PLUS:当然最基本的讨论是在京东商城上免运费,不过,每个月只有5次机会。不过,这在京东内部比起来,真心很优惠了,因为在京东消费再多,就算是钻石会员也要59元才免运费。

然后其他特权呢?用京东PLUS自家提供的计算器一算,结果是这样的。

看起来是很省,可省钱的62.7%,是电子书,基本上对于许多人来说,会很无感,至于返京豆呢,这个能抵用的现金也是有限。

好吧,还是说说这个5次运费券,大家都说有限制不爽,但其实基本够了,和无限次差不多。

其实真正格外适合的是喜欢看书,而且是电子书的那部分人。为啥不和京东白条深度绑定一下呢?这是个问题。估计,接下来,刘强东会折腾下。

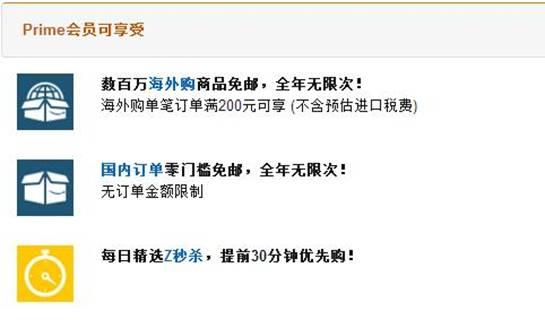

亚马逊Prime会员:免运费是当家花旦,不说了。会员特价,电商平台都常用,问题是很多人想买的就是没打特价。

真正的杀手锏,是海外购,毕竟亚马逊可是国际级的大电商平台,这不,就在4月,亚马逊Prime会员服务开始支持数十万亚马逊海外购日本选品。

这才叫又大又挺,而且真正主要针对的群体是专业海淘一族。别人电商平台的尽管也有各种海外购,不过优惠力度淹没在全平台节日活动或各种常规优惠活动中,用力不猛。

主攻海淘族,也是垂直。不过亚马逊一直都是个电商平台,没有互金化,所以“黑卡”的信用意义,不明显,还是个会员卡。

环球黑卡:其实这款黑卡主攻的是旅游,而且是境外游,所以才是环球。

按照官方的说法,在环球黑卡平台内的消费,如找管家预订的旅行服务,以及购买环球黑卡推出的定制商品等,都可实现“先消费后付款”。额度3000起,最高至10万,可分3/6/9/12期付款。

对于旅游爱好者来说,分期付款的最大好处就是可以玩的更尽兴了。

蚂蚁会员:因为我一不小心升级到了铂金会员,比黄金会员高点,距离钻石会员有点远,所以特权如下:

按照蚂蚁金服在6月放出的重大利好,所有钻石会员将专享当日余额宝转出到卡20万额度,而其它会员仍为5万;支付宝免费提现额度更高达100万额度,其它会员仍为2万。

没有混到钻石级,似乎都很然并卵,而我想说,其实这个蚂蚁会员,真正的目的还不是让用户如何花钱,而是如何去理财,只有钻石级的才是最好的理财客户,才能享受专属服务。

至于其他级别,花呗分期免息,或许是最有意义的权益,这才是给剁手族预备的。好吧,继续熬“蚂蚁活跃度”好了。

乐黑卡:这款6月推出的“卡”最大的特征就是具有信用卡的强大分期付款效能,尤其是享有爆款商品优先和折扣购买权。

例如,乐黑卡用户可以在乐信旗下分期乐商城享有爆款商品优先和折扣购买权,购买一台iPhone7可以比非乐黑卡用户省100元。

6月16日,iPhone7 Plus,全网通,128G的价格,京东Apple专营店价格为6299元,亚马逊Prime会员商品价格6368元,乐黑卡价格最低,为6199元。

199元的年费,似乎很容易从分期实惠中轻松“消解”,尤其适合消费频率高的用户,特别是较之传统信用卡本身并没有多少特价优惠的技能来说。

臀围:场景这个东西,要的是破壁

从会费和特权上来说,各家的“黑卡”其实各有千秋,但是,不得不说,目前由于电商平台和互联网金融平台的发展,还是很不接地气的,所以在场景上,局限也还是非常大。

比如只能在京东上购物的京东PLUS,主要玩海淘的亚马逊Prime会员,以及把侧重点放在互联网金融的资金流动上的蚂蚁会员,都显得太过于垂直。

相对而言,环球黑卡是比较跳脱出电商环节,侧重于线下体验的,其能够预订机票、酒店、机场贵宾厅、接送机、景点门票,以及签证办理和定制旅行,本身就使得它具有了比较多的场景选择,尤其是在线下,形成了差异性。

乐黑卡也是走的同样的路数,不过它则不同于前者的跑单帮,而更喜欢拉帮结派,而且线上线下都兼容。该黑卡除了自家的电商平台外,还可享受铂涛旗下的上万家酒店优惠。此外,按官方说法,今后持卡用户还可能享受到国际航空特惠、机场高铁贵宾厅礼遇、免税店专享优惠、五星级酒店客房免费升级、打车/租车/骑行等专享特权服务等等。

这就形成了更多的场景可供选择,至少是可以拓展。

不过,本身,“黑卡”这种产品,最大的价值就是实现“一卡通”,即一卡替代整个卡包,享受过去需要开各种会员,才能享受不同门店的各种服务。

过去的信用卡,确实一直在努力来打破门店之间的壁垒,只是破壁程度不够,而现在互金时代,就看谁的破壁能力更强,把线上线下和各种门店、各种优惠一揽子拿下,才是真正够黑不卡。

- 标签:

- 编辑:刘柳

- 相关文章